Para a Ambipar, a recuperação judicial apresentada na última terça-feira (21/10), é a cena final de uma série de episódios protagonizados pelo ex-CFO da empresa João Arruda, o vice-presidente do Deutsche Bank, Henrique Ramin, e pela XP Investimentos.

Leia também

-

A pedido do Bradesco, Justiça limita venda de bens de diretor da Ambipar

-

Ex-CFO da Ambipar e VP do Deutsche Bank são amigos desde tempos do BofA

Como mostrou a coluna, Arruda e Ramin trabalharam juntos no Bank of America (BofA). Arruda saiu para assumir o posto de CFO da Ambipar e Ramin o de vice-presidente do Deutsche Bank.

Em fevereiro deste ano, Arruda e Ramin estruturam um bond para captar US$ 493 milhões, com hedge cambial feito com o Deutsche Bank — do qual Ramin já era VP há quase seis mese – e decidem transferir para o banco alemão também o hedge de um bond de 2031 feito quando ambos ainda estavam no Bank of America (BofA). O argumento usado foi o de que isso reduziria custo para a Ambipar.

Já em março deste ano, ambos começam a estruturar o chamado PIK Bond, que é um instrumento financeiro que adia o desembolso de caixa, mas aumenta o endividamento total. Isso porque se trata de um título de dívida em que os juros são pagos com mais títulos de dívida — e não em dinheiro.

Paralelo a isso, a XP Investimentos lançou um produto financeiro chamado COE (Certificado de Operações Estruturadas) atrelado a títulos da Ambipar e reservado a investidores não qualificados. Era uma espécie de seguro contra o default de um título qualquer – e o título em questão eram bonds da Ambipar. O COE foi registrado na B3 como CDS (Credit Default Swap).

Embora fosse um produto especulativo — e, portanto, de altíssimo risco –, foi levado ao mercado como aplicação de renda fixa (com rendimento de IPCA + 11,75%). Cada instituição financeira estrutura e distribui COEs e CDSs de forma independente. A Ambipar afirma que não teve qualquer relação com o produto.

Quando os bonds começaram a perder valor, o COE foi liquidado, e mais de 90% dos recursos investidos foram transferidos a quem tinha o seguro. Quem havia aplicado nos bonds, por sua vez, teve prejuízo.

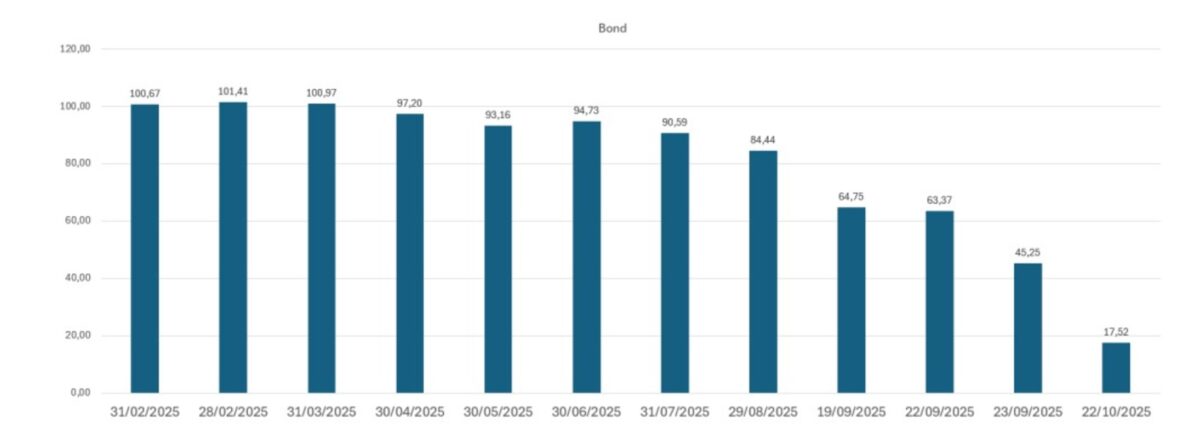

O gráfico abaixo mostra que os bonds passam a perder valor e iniciam uma tendência de baixa em 20 de março de 2025, na mesma data em que COEs são lançados.

Amizade

Arruda e Ramin têm uma amizade feita quando ambos eram executivos do BofA – o primeiro ficou na instituição norte-americana por mais de 14 anos; o segundo, por cerca de três. Em agosto do ano passado, Arruda saiu do BofA para se tornar CFO da Ambipar. Ramin deixou a instituição em setembro para assumir como vice-presidente do banco alemão.

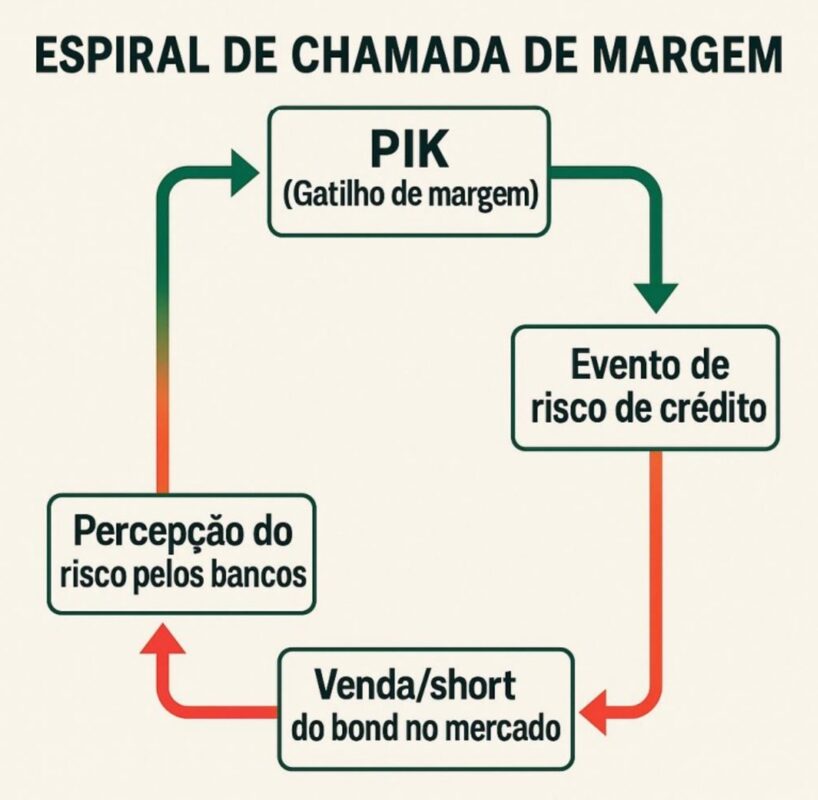

Ainda em março deste ano, Arruda negociou um aditivo. Ele contratou um empréstimo de US$ 35 milhões junto ao Deutsche Bank com o objetivo de modificar o contrato de hedge para incluir o PIK bond. Para a Ambipar, isso significou um custo adicional de R$ 80 milhões. Em agosto, o aditivo foi assinado – e a partir daí o Deutsche passou a usar a margem positiva do hedge de 2031 para compensar chamadas de margem do PIK Bond.

A Ambipar diz, ainda, que o banco alemão passou a fazer ameaças diárias caso as margens não fossem depositadas – o que, na prática, significava que 100% das dívidas venceriam de imediato.

Ao saber do contrato do PIK Bond, o Banco Santander também antecipou o vencimento de US$ 112 milhões, passando a exigir pagamento imediato – e o Itaú seguiu uma trilha parecida, ameaçando cobrar US$ 90 milhões de uma dívida contratada nos EUA. Criou-se, então, um espiral, de acordo com a Ambipar.

Saída às vésperas

Arruda convocou, no dia 18 de setembro, uma reunião para o dia 22. Era uma quinta-feira e a reunião aconteceria na segunda-feira, logo após o fim de semana. Ele explicaria na ocasião os passos dados até ali aos credores estrangeiros. Mas no dia seguinte, uma sexta-feira, às 22h30, enviou um e-mail comunicando que se demitiu do cargo de CFO da Ambipar.

A reunião ficava, assim, cancelada. A saída abrupta do então CFO aumentou sobre a situação do caixa da Ambipar, que ia sendo drenado rapidamente por chamadas de margem e vencimentos antecipados.

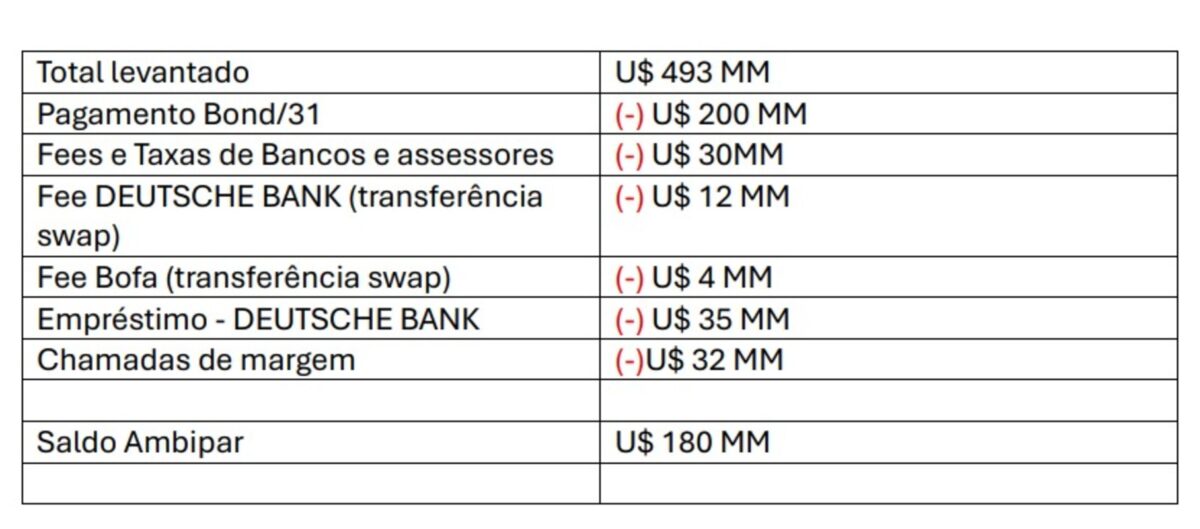

No dia 24 de setembro, a Ambipar pediu à Justiça uma medida cautelar para proteger a companhia. Segundo a multinacional, da captação de US$ 493 milhões, US$ 313 milhões ficaram com bancos e assessores e apenas US$ 180 milhões. Ao mesmo tempo, o valor cheio, de US$ 493 milhões tornou-se dívida.

O que diz a XP

Em resposta à coluna, a XP informou, em nota, que “os bonds da Ambipar já haviam desvalorizado cerca de 90% dias antes da liquidação do COE, evidenciando que o movimento de queda abrupta foi anterior e independente da operação”.

“Durante o período de liquidação, não houve movimentação expressiva no preço dos bonds, comprovando que a liquidação do COE não teve impacto relevante sobre o valor de mercado dos papéis”, continua o texto.

A XP também destaca que “as ações da empresa, que ja tinham caído fortemente, não tem qualquer relação com os COEs de Bond”. “O que demonstra o desconhecimento da Ambipar sobre a natureza dos COEs e o claro objetivo de tirar a atenção sobre o que de fato importa para explicar o caos que criou no mercado.”

“Portanto, é matematicamente incorreto e eticamente questionável tentar associar a liquidação do COE às perdas já existentes nos ativos da Ambipar em função da enorme desconfiança sobre sua governança e demonstrações financeiras”, conclui.